じゅうmado岡崎アドバイザーの永谷です。

「いくらまで借りていい?」これは、じゅうmado岡崎へご相談に来る

「住宅をこれから購入される方」からのよくあるご質問です。

みなさん、家を建てようと思ったときに、まず住宅展示場に行かれる場合が多いんですが、

ここで営業マンがざっとお勤め先や収入などを聞いて結構びっくりするぐらいの金額を

「借りることができるので、大丈夫です!」なんて言われたりしたというお話もたくさん聞きます。

これ、きちんと計算式があるので、本当に借りることの出来る額なんです。

でも!でもです・・・。

やっぱり落とし穴というか、もう少し考えなければならないこともあるんですね。

で、今日はそんなお話を少しだけ。

住宅購入時に、金融機関などで借りることの出来る額は「返済負担率」で計算されます。

金融機関によってその率は違いますが、25〜40%程度(年収によって変わる)

そして借りられる期間は「最終返済時の年齢−現在の年齢」か「35年間」か、どちらか短い方になります。

金利は変わるので審査では実際の金利では計算されませんが1~3.5%程度で計算される場合が多いようです。

では、例えば住宅金融支援機構の【フラット35】を使ってみてみましょう。

年収400万円で返済負担率35%の場合

| 借入金額 | 4119万円 | (MAX) |

| 借入期間 | 35年 | (MAX) |

| 借入金利 | 当初0.72% | |

| 毎月返済額 | 約11万円 | |

| 毎月手取 | 約29万円 | (概算) |

| 生活費と将来の貯蓄 | 約18万円 |

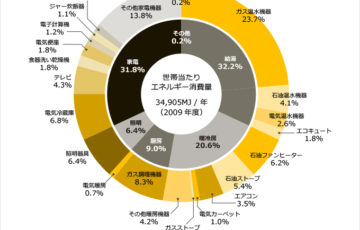

こんな感じになります。でもよく見てください。「生活費」18万円です。

総務省の家計調査報告(平成28年4~6月期速報)によると2人以上の世帯の1ヶ月の平均支出

(除く住居費)は245,407円です。すでにこの時点で65,000円マイナスになってますね。

つまり返済負担率のマックスで住宅ローンを組んでしまうと、何のために住宅を買ったのか

わからない生活、それ以上に生活が出来ない状態、になってしまう可能性が大きいと言えます。

「借りることの出来る額」=「借りていい額」ではありません。

つい先日もご相談に来た方が、「すごく短く期限を切られて、返事がほしいて言われて。

あのとき言われるがままに借りなくてよかった・・・。今頃、家のために夫婦そろって必死で

働くことになっていたかも」とおっしゃっていました。

住宅のための資金計画もライフプランで一生のお金の計画を立ててから立てるようにしましょう。

また、住宅ローンについての最低限の知識や金融機関との交渉についても学んでおきましょうね。

じゆうmadoでは住宅ローンや家づくりのセミナーも開催していますので気軽に

問い合わせてみてくださいね。

そしてじゆうmado認定の公平なファイナンシャルプランナーがいますので、落ち着いて

ゆっくりとあれこれ相談できます。もちろん、無料で。

・・・・・・・・・・・・・・・・・・・・・・・・・・・

そして明日も、じゆうmado岡崎ではご相談は続きます!

ではまた!

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

「これ、どこに相談したらいいんだろう?を解決に導く岡崎の暮らしの相談窓口」

・住まいをつくろうと考えたとき ・老後のことがふと不安になったとき

・お金のことや将来について全般的に相談したいとき

・弁護士や税理士では大げさすぎるが、専門的な知識を持っている人に相談したいことがあるとき

じゅうmado岡崎 アドバイザー 永谷 政喜

じゅうmado岡崎 アドバイザー 永谷 政喜

お気軽にご相談ください。

じゅうmado岡崎お問い合わせ

お電話0564-64-7005

http://hows-okazaki.com/10-mado/contact/

※じゅうmadoとは全国5000社で組織される一般社団法人全国住宅産業地域活性化協議会によって

運営されている暮らしの相談窓口です。地域の皆さまの暮らしに役立つ窓口をと言う思いで

開設した非営利の窓口で、中立な立場で無料で相談をお聞きし、必要であれば各種専門家や

プロをご紹介していきます。

http://10-mado.com/

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・